최근에아는 분의 부탁으로 일을 하게 되었고, 그 일을 마무리하고 나서 받기로 한 비용을 작년과 올해에 걸쳐 한번씩 받게 되었습니다. 그런데 두번 다 비용을 받을 때 예상한 금액과 달랐습니다. 문의를 해보니 세금을 빼고 나가서 그렇다는 답변이었습니다.

그렇지만 그 답변으로는 대체 이 금액이 어떻게 나온 건지 알 수 없었죠. 억울한 마음도 없지는 않았지만(괜히 돈떼인 것 같은 느낌...) 그보다 궁금한 마음이 들었고, 내가 받은 비용이 어떻게 나온 건지 자세히 알고 싶었습니다.

지인도 더이상은 잘 몰라 담당자를 연결시켜 주었고, 담당자는 낯선 용어들과 알듯말듯한 얘기들을 들려주었습니다. 더이상 물어보지는 않았지만 사실 궁금증이 제대로 풀릴 정도는 아니었습니다. 그래서 결국 직접 알아보기로 했습니다.

그렇게 알게 된 것은 내가 받은 비용이 기타소득이라는 것. 그리고 그 기타소득에 필요경비를 제하고 원천징수를 해서 내가 받은 금액이 되었다는 것을 비로소 알 수 있었습니다.

세금을 처음 접하거나 잘 모르는 경우 그리고 근로소득이 아닌 그 밖의 소득으로 인한 세금을 접하는 경우에는 관련 용어들이 낯설 수밖에 없고 누가 가르쳐주는 것도 아니기 때문에 스스로 배워나가는 수밖에 없습니다.

그래서 이번 시간에는 기타소득과 필요경비를 처음 접하거나 잘 모르시는 분들을 위해 내용을 정리해봤습니다.

우선 내용을 이해하기 위한 알아야 할 용어들입니다.

▶ 기타소득

일시적으로 발생하는 소득을 말합니다. 소득법에서는 이자소득, 배당소득, 사업소득, 근로소득, 연금소득과 함께 종합소득의 일부로 규정하고 있습니다.

공모전 상금, 복권 당첨금, 신고 포상금 등이 일상에서 발생하는 기타소득이라면, 강사료, 자문료, 원고료, 인세, 외주용역비 등은 기업에서 발생하는 기타소득입니다.

▶ 필요경비

소득법에서는 필요경비가 소득세의 과세대상인 소득의 계산상 공제되는 경비라고 나와 있습니다. 다시 말하면, 수익을 얻기 위해 지출한 모든 경비라고 보면 됩니다.

가령 글을 쓰기 위해서 전기세나 자료조사를 위한 비용이 들어가는데, 이렇게 지출된 비용을 필요경비라고 지칭하는 것입니다.

▶ 원천징수

직장인들이 연말정산할 때 많이 보게 되는 용어입니다.

원천징수는 소득 또는 수입을 지급하는 자가 그 금액을 지급할 때, 상대방이 내야 할 세금을 징수하고 납부하는 조세 징수방법의 하나인데요. 회사(원천징수의무자)가 직원 또는 인적 공급자(납세의무자)에게 급여나 기타소득을 지급할 때, 국가가 정한 세액을 미리 빼놓았다가 대신 납부하는 것을 말합니다.

자, 그럼 이 용어들을 기억하면서 내용을 살펴볼까요?

기타소득과 필요경비

◆ 개정내용

기타소득을 지급할 때는 원천징수를 하게 되는데, 그 세율이 계속 바뀌고 있고 2019년부터 또 달라졌습니다.

따라서 2019년부터는 기타소득 비용을 지급할 때, 기타소득의8.8%를 원천징수하고 지급하게 되었습니다.

사례로 한번 살펴보겠습니다.

2019년에 원고료로 100만원을 받는 사람이 있습니다. 이 사람이 실제로 원고료로 받게 되는 금액은 다음과 같습니다.

100만원×0.0912(1-8.8%)=91만 2천원

즉, 100만원에서 8.8%를 원천징수를 하고 난 금액을 받게 되는 것입니다.

◆ 원천징수 세율과 금액

이제 2019년도에 기타소득을 실제로 얼마나 받게 되는지를 알게 되었습니다.

그런데 여기서 궁금한 것!

원천징수에 대한 세율이 시간이 지나면서 높아진 것까지는 알겠는데, 그럼 이 세율이 어떻게 정해지는 가 하는 부분입니다. 저는 사실 이 부분이 가장 궁금했습니다.

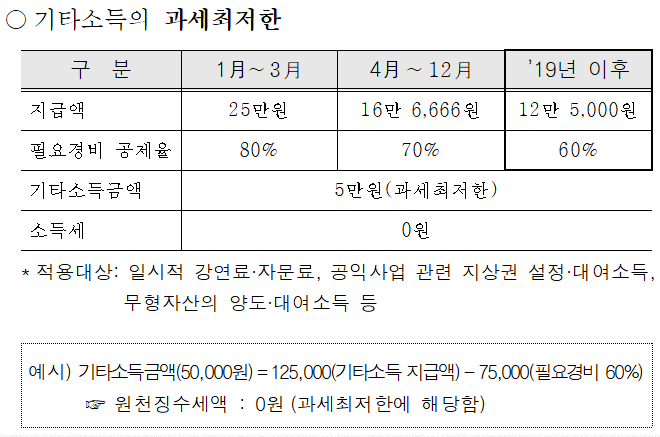

원천징수의 세율을 살펴볼 때, 필요경비 개념이 등장합니다. 소득세법시행령 제87조 '기타소득의 필요경비계산'에 따르면, 2019년부터 기타소득자가 받은 금액의60%를 필요경비로 한다고 규정이 되어 있는데요. 기타소득에 세금을 매기는 최저한도의 금액과 필요경비율을 아래에서 확인할 수 있습니다.

표에서 보듯이 2019년부터는 12만 5000원을 초과하는 금액에 대해서 필요경비 60%를 빼고 과세금액 정한 후 원천징수를 하게 됩니다.

위의 예시에서 기타소득금액이 12만 5000원인 경우에 필요경비 60%를 빼면 5만원이 나오고, 5만원은 과세최저한도 금액이기 때문에 소득세가 붙지 않습니다.

하지만 기타소득으로 10000원이 더 많은 13만 5000원을 받게 되면, 필요경비를 빼고 남은 금액이 54000원이 되고 이는 5만원을 초과하는 금액이기 때문에 원천징수를 하게 됩니다.

이 때 초과하는 금액에 대해 원천징수를 하게 되는데, 기타소득 원천징수의 세율은 국세(소득세) 20%와 지방세(지방소득세) 2%를 합쳐 22%입니다.

따라서 기타소득으로 13만 5000원을 받은 경우, 과세금액인 54000원에서 소득세 20%와 지방소득세 2%를 합한 금액을 원천징수하게 됩니다.

과세금액: 13만5000원-81000원(필요경비 60%)=54000원

소득세: 54000×0.2=10800

지방세: 54000×0.02=1080

원천징수액=11880원

기타소득 13만5000원에 대해 원천징수하고 실제로 받게 되는 금액은 12만3120원이 되고, 이 금액은 총 기타소득에서 원천징수세율인 8.8%를 제한 금액과 동일합니다.